摘要:会计科目章类与纺织品测试仪器是两个不同领域的概念。会计科目章类属于会计学领域,主要用于账务处理和财务报表编制;而纺织品测试仪器则属于纺织工程或纺织检测技术领域,主要用于纺织品的物理、化学、机械等性能检测。两者涉及的领域、目的、应用方法存在明显差异。

本文目录导读:

会计科目章类和纺织品测试仪器是两个看似毫无关联的领域,但在实际应用中都有其独特的价值和重要性,本文将深入探讨这两个领域的差异,帮助读者更好地理解它们的内涵和特点。

会计科目章类概述

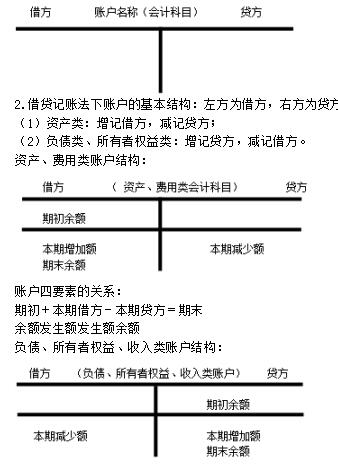

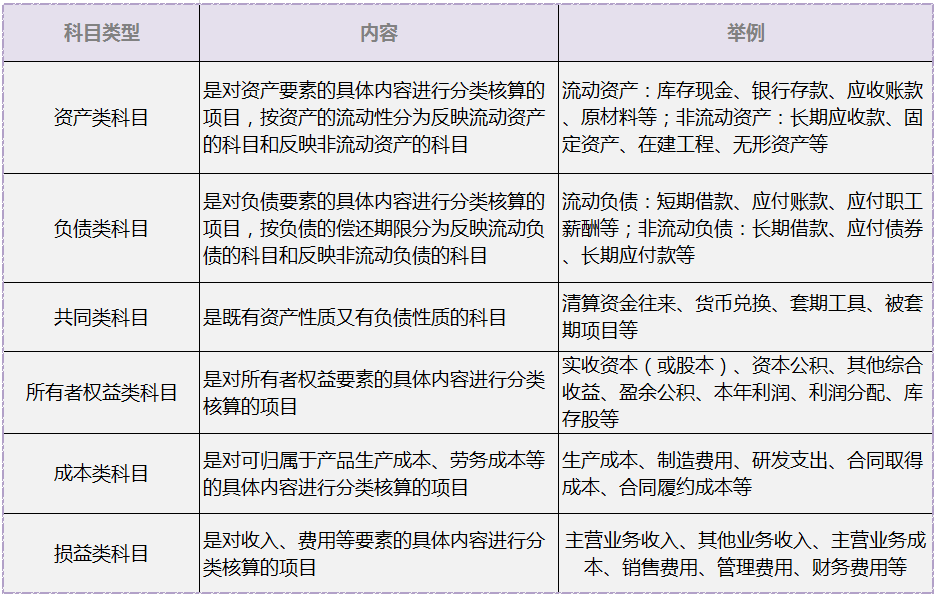

会计科目章类是会计学的基础内容,主要涉及会计科目的分类和管理,会计科目是会计要素分类核算的项目,其设置有助于企业进行分类管理和核算,会计科目章类主要包括资产、负债、所有者权益、收入、成本和费用等,这些科目构成了企业的财务报表,反映了企业的财务状况和经营成果,会计科目章类的设置应遵循合法性、相关性和实用性原则,确保会计信息的准确性和完整性。

纺织品测试仪器概述

纺织品测试仪器是用于纺织品性能检测和质量控制的专业设备,随着纺织工业的不断发展,纺织品测试仪器的种类和功能也在不断丰富,常见的纺织品测试仪器包括织物厚度计、织物强力机、色牢度测试仪、织物伸缩仪等,这些仪器可以对纺织品的物理性能、化学性能、外观质量等方面进行全面检测,为纺织产品的质量控制和研发提供重要依据。

会计科目章类与纺织品测试仪器的区别

1、应用领域不同

会计科目章类属于会计学领域,主要服务于企业的财务管理和决策;而纺织品测试仪器则属于纺织工程领域,主要服务于纺织产品的质量控制和研发。

2、性质不同

会计科目章类是抽象的概念和分类,是对企业经济活动的分类和核算;而纺织品测试仪器则是具体的设备,通过实际操作来检测纺织品的性能和质量。

3、功能和目标不同

会计科目章类的功能在于提供企业的财务状况和经营成果信息,帮助管理者做出决策;而纺织品测试仪器的功能在于检测纺织品的性能和质量,保证产品的质量和稳定性,两者的目标都是为了企业的正常运转和发展,但侧重点不同。

案例分析

为了更好地理解会计科目章类和纺织品测试仪器的区别,我们结合实际案例进行分析,假设某纺织企业需要采购一批新的纺织设备,这一采购行为在会计科目章类中属于资产类科目的增加,而在采购过程中,为了确定设备的性能和质量是否符合要求,企业需要使用纺织品测试仪器对设备进行各项性能测试,在这个过程中,会计科目章类提供了采购决策所需的财务信息,而纺织品测试仪器则确保了采购设备的实际性能和质量,两者相互补充,共同支持企业的采购决策。

会计科目章类和纺织品测试仪器虽然分别属于不同的领域,但在实际应用中都有其独特的价值和重要性,会计科目章类是会计学的基础内容,涉及会计科目的分类和管理;而纺织品测试仪器则是纺织工程领域的重要设备,用于纺织品的性能检测和质量控制,两者的区别主要体现在应用领域、性质和功能等方面,但在实际操作中相互补充,共同为企业的正常运转和发展提供支持,在实际应用中需要根据具体情况选择合适的工具和方法,以确保企业的财务管理和质量控制工作的顺利进行。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号